りくさん

りくさん

少しでも金利を抑えて、毎月の返済額や支払総額を減らすためを目的に現在の借入を違う銀行やカードローンに借り換えようとお考えの方も多いのではないでしょうか。

しかし、実際に借り換えをする前にメリット・デメリットや注意点を把握することで、失敗を避けることができます。

実際に借り換えをしても、今と返済額が変わらなければ意味もありません。

そこで本記事では、おすすめのカードローン借り換えや審査基準など詳しく解説していきます。

借り換えをする際の注意点や選び方なども合わせて紹介していきますので、ぜひ参考にしてください。

- 借り換えローンのおすすめは利便性の良いアイフルなどの大手

- 信用情報に自信のある方は金利を抑えられる銀行カードローンがおすすめ

- 借り換えローンを申込む前にシミュレーションをしておく

目次

借り換えローンとは?

まずはじめに、借り換えローンとはどういったものなのか解説していきます。

似たローンで「おまとめローン」というものがありますが、違いについても合わせて解説していきますので、まずは正しい知識を身につけましょう。

借り換えローンとは

借り換えローンとは、現在契約しているカードローンやキャッシングを、違う商品に借り換えることを言います。

あいりさん

あいりさん

同じ業者の別の商品と契約したり、全く別のカードローンと契約したりと様々です。

現在よりも金利の低いところであれば、支払総額を抑えたり、毎月の返済額を抑えることができます。

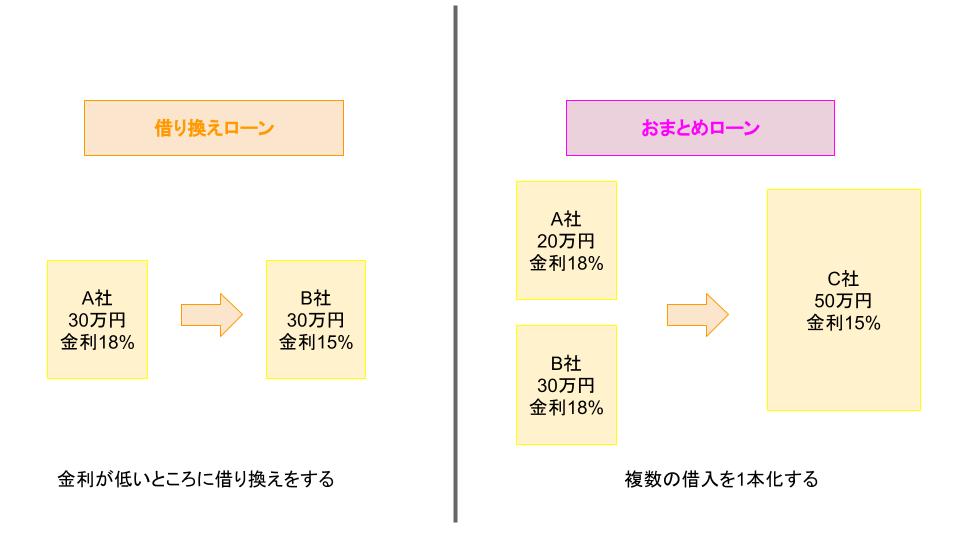

借り換えローンとおまとめローンの違い

借り換えローンでは、基本的に一つの借入をA社→B社に変えるのが一般的です。

一方で「おまとめローン」は、現在複数社から借入をしている場合すべての借入を1本化にすることを言います。

おまとめローンでは、すべての借入を1本化にすることで、支払総額や毎月の返済額を抑えることが可能です。

また、借入を1本化にすることで、管理も楽になり毎月の返済が1回ですむのもメリットでしょう。

借り換えローンを提供しているカードローンや銀行は、おまとめローンと同じ商品の扱いとなっていることも多いです。

そのため、借り換えを検討している方は、おまとめローンとして借り換えたほうが良いのか、通常のカードローンに借り換えたほうが良いのか金利や利便性を比較しながら選ぶと良いでしょう。

カードローンの借り換えおすすめランキング

カードローンの借り換えにおすすめの借入先をランキング形式で10社紹介していきます。

| 金利 | 利用限度額 | |

|---|---|---|

| アイフル | 3.0%~17.5% | 800万円 |

| アコム | 7.7%~18.0% | 300万円 |

| プロミス | 6.3%~17.8% | 300万円 |

| SMBCモビット | 3.00%~18.00% | 500万円 |

| レイクALSA | 6.0%~17.5% | 500万円 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 800万円 |

| イオン銀行カードローン | 3.8%~13.5% | 700万円 |

| auじぶん銀行カードローン | 0.98%~12.5%(au限定割) ※通常1.48%~17.5% |

800万円 |

| みずほ銀行 | 2.0%~14.0% | 800万円 |

| セブン銀行 | 12.0%~15.0% | 300万円 |

アイフル

参照:アイフル公式サイト

参照:アイフル公式サイト

アイフルが借り換えにおすすめな理由

- Web契約で郵送物なし

- 総量規制対象外

- 銀行ローンやリボ払いも対象

アイフルでは、「おまとめローン」と「借り換えローン」どちらも展開しているため、利用状況に合わせて選択することができます。

総量規制の対象外となるため、年収の3分の1以上の借入も可能です。

さらに、Web契約であれば郵送物もなく簡単に申し込みできるので、ご家族に内緒で借り換えを検討中の方にもおすすめですね。

銀行ローンやクレジットカードのリボ払いも借り換えできるので、すべての借入をまとめることも可能です。

返済も銀行引き落としとなるので、自分で振り込む必要はなく簡単に利用できるのもアイフルをおすすめできるポイントでしょう。

| おまとめローンの概要 | |

|---|---|

| 最高借入額 | 800万円 |

| 金利 | 3.0%~17.5% |

| 遅延損害金 | 20.0% |

| 返済方式 | 元利定額返済方式 |

| 最長返済期間 | 10年 |

| 担保・保証人 | 不要 |

| 申し込み条件 | アイフルをはじめて利用する方 満20歳以上の定期的な収入と返済能力がある方 |

| 公式サイト | |

アコム

参照:アコム公式サイト

アコムが借り換えにおすすめな理由

- 複数社に借入している方も利用できる

- 現在アコムを利用している方も可能

- 在籍確認は原則なし

アコムの借り換え専用ローンは、現在複数社に借入をしている「おまとめローン」としても利用できます。

現在アコムで利用中の方でも、他社の借入と合わせて利用できるので、毎月の返済への負担を軽減することが可能です。

基本的に在籍確認は行っていませんが、審査によっては行うこともあり、申込者の同意を得ずに行うことはありません。

インターネットやATM、自動引き落としなど返済方式が豊富にあるのもアコムの魅力です。

| 借り換え専用ローンの概要 | |

|---|---|

| 最高借入額 | 300万円 |

| 金利 | 7.7%~18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | 元利均等返済方式 |

| 最長返済期間 | 12年3ヶ月 |

| 担保・保証人 | 不要 |

| 申し込み条件 | 満20歳以上の定期的な収入と返済能力がある方 |

| 公式サイト | |

プロミス

参照:プロミス公式サイト

プロミスが借り換えにおすすめな理由

- 郵送物なしで簡単に借り換えできる

- おまとめローンとして利用できる

- 計画的に返済できる

プロミスでは、通常のカードローンでも最高金利が17.8%なので、簡単に借り換えることができます。

おまとめローンの展開もしているため、総量規制の対象外で申し込みしたい方にもおすすめです。

郵送物なしで契約することもできるので、ご家族に内緒にしたい方にも最適でしょう。

また、通常のカードローンでは審査結果がすぐに分かるので、お急ぎの方もすぐに借入額を把握することができます。

| おまとめローンの概要 | |

|---|---|

| 最高借入額 | 300万円 |

| 金利 | 6.3%~17.8% |

| 遅延損害金 | 20.0% |

| 返済方式 | 元利定額返済方式 |

| 最長返済期間 | 10年 |

| 担保・保証人 | 不要 |

| 申し込み条件 | 満20歳〜65歳の定期的な収入と返済能力がある方 |

| 公式サイト | |

SMBCモビット

参照:SMBCモビット公式サイト

SMBCモビットが借り換えにおすすめな理由

- 総量規制の対象外

- 申し込みはWebで完結して郵送物なし

- 借入先に直接振込

SMBCモビットでは、通常のカードローンでも借り換えとしておすすめですが、「おまとめローン」の展開もしています。

そのため、総量規制の対象外となっている方でも、安心して借り換えることができるでしょう。

申し込みはWebで簡単に行うことができるため、郵送物の心配もありません。

しかし、SMBCモビットの場合すでに利用中の方を対象におまとめローンを展開しているため、利用していない方は通常のカードローンがおすすめです。

通常のカードローンであっても、大手ならではの安心感と利便性に優れています。

| おまとめローンの概要 | |

|---|---|

| 最高借入額 | 500万円 |

| 金利 | 3.00%~18.00% |

| 遅延損害金 | 20.0% |

| 返済方式 | 元利定額返済方式 |

| 最長返済期間 | 13年4ヶ月 |

| 担保・保証人 | 不要 |

| 申し込み条件 | 満20歳〜65歳の定期的な収入と返済能力がある方 |

| 公式サイト | |

レイクALSA

参照:レイクALSA公式サイト

レイクALSAが借り換えにおすすめな理由

- おまとめローンの展開

- 総量規制の対象外

- 通常のカードローンでは無利子期間が長い

レイクALSAは、複数の借入を1本化にするおまとめローンの展開をしています。

しかし、無利息期間が60日間なので、通常のカードローンでも借り換え先としておすすめです。

通常のカードローンであれば、申し込みも簡単でWebで完結させることができます。

現在の借入が年収の3分の1を超えている方や借入先が2社以上ある方は、おまとめローンが良いですが、1社から1社と借り換えを検討している方は通常のカードローンがおすすめです。

| おまとめローンの概要 | |

|---|---|

| 最高借入額 | 500万円 |

| 金利 | 6.0%~17.5% |

| 遅延損害金 | 20.0% |

| 返済方式 | 元利定額返済方式 |

| 最長返済期間 | 10年 |

| 担保・保証人 | 不要 |

| 申し込み条件 | 満20歳〜70歳の定期的な収入と返済能力がある方 |

| 公式サイト | |

楽天銀行スーパーローン

参照:楽天銀行公式サイト

楽天銀行が借り換えにおすすめな理由

- 銀行ならではの低金利

- 毎月の返済額は2,000円〜

- 金利半額キャンペーンを実施中

楽天銀行のスーパーローンでは、頻繁にキャンペーンを実施しているため、よりお得に借り換えることが可能です。

2023年7月現在では、金利半額キャンペーンを実施しているため、最高7.25%と低金利となります。

借入額が10万円であれば、毎月の返済額は2,000円からなので、家計の負担にならずに返済していくことができますね。

| スーパーローンの概要 | |

|---|---|

| 最高借入額 | 800万円 |

| 金利 | 1.9%~14.5% |

| 遅延損害金 | 19.9% |

| 最長返済期間 | 1年ごとの自動更新 |

| 担保・保証人 | 不要 |

| 申し込み条件 | 年齢20歳〜62歳の方 お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 |

| 公式サイト | |

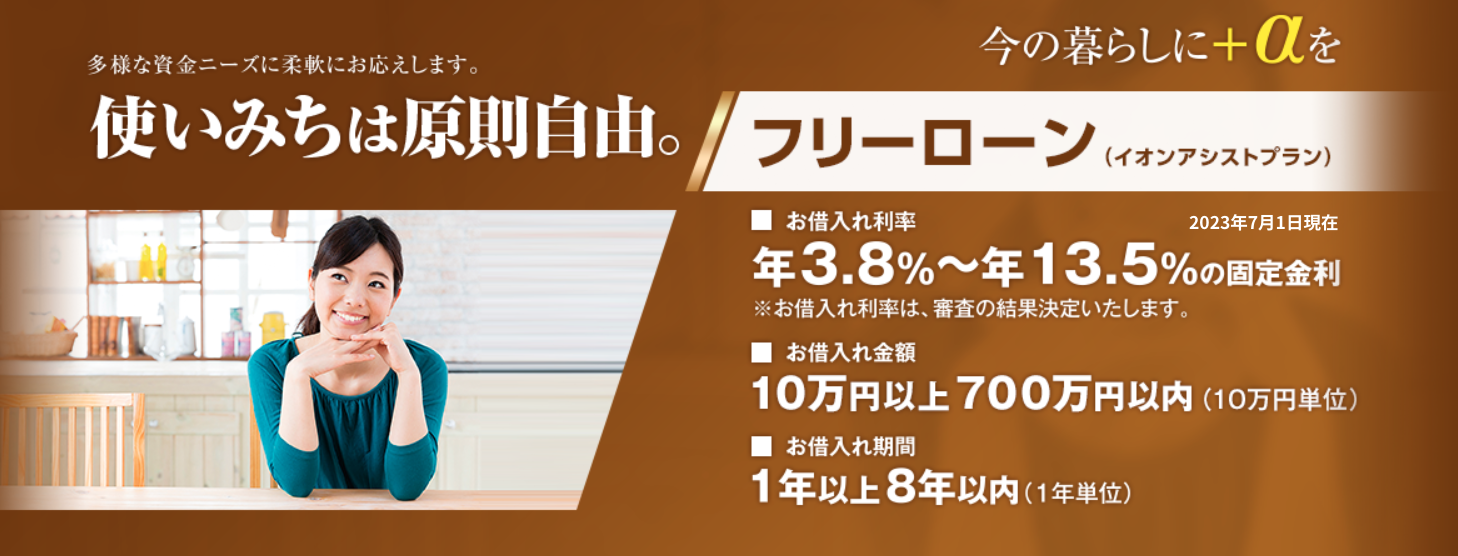

イオン銀行カードローン

参照:イオン銀行公式サイト

イオン銀行が借り換えにおすすめな理由

- 最高金利は13.5%

- 来店不要で融資可能

- 資金用途は自由

イオン銀行では、通常のカードローンのほかにも、おまとめや借り換えとしても利用できるフリーローンの展開がされています。

事業資金以外であれば、使い道自由で最高金利は13.5%と低いのが魅力です。

申し込みは来店しなくても良いですが、一部繰り上げ返済や全額繰り上げ返済はお近くのイオン銀行店舗で手続きできます。

| フリーローンの概要 | |

|---|---|

| 最高借入額 | 700万円 |

| 金利 | 3.8%~13.5% |

| 遅延損害金 | 14.6% |

| 返済方式 | 毎月元利均等返済 |

| 最長返済期間 | 8年 |

| 担保・保証人 | 不要 |

| 申し込み条件 | 年齢20歳〜60歳の方で安定かつ継続した収入を見込める方 (前年度年収200万円以上) イオン銀行の口座をお持ちの方 |

| 公式サイト | |

auじぶん銀行カードローン

参照:auじぶん銀行公式サイト

auじぶん銀行カードローンが借り換えにおすすめな理由

- リボ払いの借り換えもOK

- auIDをお持ちの方は金利が優遇される

- 返済日を選ぶことができる

auじぶん銀行のカードローンは、借り換えとしても利用することができます。

クレジットカードのリボ払いも可能なので、複数のおまとめとしてもおすすめです。

さらに、返済日は「35日ごとの返済」と「期日指定返済」の2つから選ぶことができます。

| 借り換えコースの概要 | |

|---|---|

| 最高借入額 | 800万円 |

| 金利 | 0.98%~12.5%(au限定割) ※通常1.48%~17.5% |

| 遅延損害金 | 18% |

| 最長返済期間 | 1年ごとの自動更新 |

| 担保・保証人 | 不要 |

| 申し込み条件 | 借り換えを希望し、借入可能上限額100万円以上となること auIDをお持ちの方 年齢20歳〜70歳の方で安定かつ継続した収入を見込める方 |

| 公式サイト | |

みずほ銀行

参照:みずほ銀行公式サイト

みずほ銀行が借り換えにおすすめな理由

- 来店や郵送物なしで申し込み可能

- コンビニATMで利用できる

- 24時間申し込み可能

みずほ銀行では、借り換えやおまとめとしてのローンが展開されているわけではありませんが、銀行ならではの低金利なので借り換えとしておすすめできるカードローンです。

申し込みはWebから24時間可能で、来店や郵送もないことから利便性にも優れています。

しかし、契約後は郵送物がありますが、銀行からなので怪しまれる心配を軽減することができるでしょう。

消費者金融などに比べて、実際の借入までには時間がかかりますが、とにかく金利を抑えたい方におすすめです。

| カードローンの概要 | |

|---|---|

| 最高借入額 | 800万円 |

| 金利 | 2.0%~14.0% |

| 遅延損害金 | 19.9% |

| 最長返済期間 | 1年ごとの自動更新 |

| 担保・保証人 | 不要 |

| 申し込み条件 | 年齢20歳〜66歳の方で安定かつ継続した収入がある方 |

| 公式サイト | |

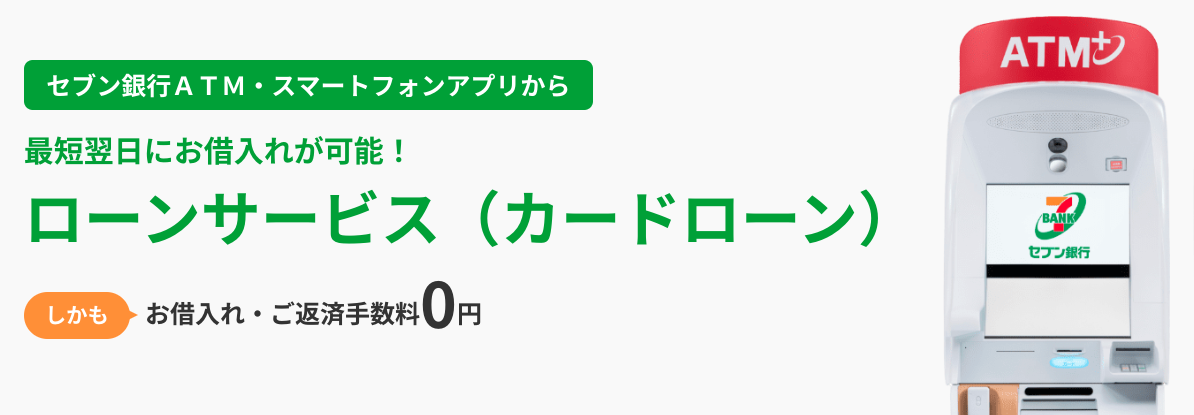

セブン銀行

参照:セブン銀行公式サイト

セブン銀行が借り換えにおすすめな理由

- 全国のセブンイレブンで利用可能

- アプリからの申し込みで借入までが早い

- 手元にキャッシュカードが届く前に利用できる

セブン銀行のカードローンも、おまとめや借り換え専用のローンは展開されていませんが、金利が低いので借り換えとして最適です。

申し込みから契約までアプリで可能で、お手元にキャッシュカードが届く前にセブンイレブンATMより借入することができます。

最短翌日からの借入ができるため、早く借り換えしたい方におすすめです。

| カードローンの概要 | |

|---|---|

| 最高借入額 | 300万円 |

| 金利 | 12.0%~15.0% |

| 遅延損害金 | なし |

| 最長返済期間 | 1年ごとの自動更新 |

| 担保・保証人 | 不要 |

| 申し込み条件 | セブン銀行口座をお持ちの方 20歳〜70歳未満の方 |

| 公式サイト | |

カードローンの借り換え審査は甘い?

つぎに、カードローンの借り換え審査は甘いのか、厳しいのか解説していきます。

審査基準や借り換えローンの種類によっての審査の甘さについて紹介していきますので、ぜひ参考にしてください。

カードローンの借り換え審査基準

カードローンの借り換えをするには、金融機関や業者による審査に通過しなければなりません。

通常のカードローンと同様に申込者の年収や勤続年数などの属性や過去の金融取引による信用情報が審査基準です。

年収が高ければ高いほど審査に通りやすくなりますが、過去に延滞や滞納などがあれば審査に通過するのは難しくなるでしょう。

一方で、借入額が50万円を超える場合と他社との借入件数が100万円以上となる場合は収入証明書などの提出書類も多くなり、審査も厳しくなります。

銀行のカードローンは審査が厳しい

カードローンの借り換えには、消費者金融や銀行などがあります。

消費者金融は金利が18%前後に設定されていますが、独自の審査基準を定めているため、銀行カードローンに比べて審査に通りやすい傾向にあるでしょう。

一方で銀行のカードローンは、金利が15%前後と低くなっていますが、その分しっかりと回収しなければならないため厳しい傾向にあります。

そのため、審査に自信がない方は消費者金融がおすすめです。

カードローンの借り換えをするメリット

カードローンを違うところに借り換えをするメリットについて紹介していきます。

月々の返済額を減らせる

カードローンの借り換えをすることによって、月々の返済額を減らすことができます。

借り換え先によって様々ですが、基本的に借り換えは、月々の返済額や支払総額を減らすことが目的です。

毎月の返済額の設定は各カードローン会社によって異なるため、同じ借入額であっても返済額に差が出ることもあります。

月々の返済額が低いところに借り換えることで、毎月の家計を圧迫することなく返済していくことが可能です。

そのため、借り換えローンやおまとめローンを展開している金融業者であれば、契約者が無理のない程度で返済を計画してくれるでしょう。

借り換え先によっては利息を減らせる

今よりも金利の低い金融業者に借り換えることで、将来払うべき利息分を含めて減らすことができます。

例えば、たった3%違うだけで、30万円借入した場合以下のように利息が約1万円の差がでる仕組みです。

| 金利18% | 金利15% | |

|---|---|---|

| 毎月の返済額 | 14,977円 | 14,545円 |

| 総返済額 | 359,448円 | 349,080円 |

| 利息 | 59,448円 | 49,080円 |

※返済期間2年、元利均等返済

そのため、同じ借入額や返済期間であっても支払総額に差があるため、借り換えをするメリットは大きいでしょう。

カードローンの借り換えをするデメリット

メリットも大きいカードローンの借り換えですが、デメリットもあります。

デメリットをうまく活用することで、解消することもできますので、ぜひ参考にしてください。

支払総額が増える可能性もある

「月々の返済額を抑えることができる」などといったカードローンの借り換えは、結果的に支払総額が増える可能性もあります。

支払期間を伸ばして月々の返済額を抑えることができますが、その分利息が重なることも少なくありません。

月々の返済額を抑えることが目的の方は良いですが、利息を抑えて支払総額を減らしたい方は注意が必要です。

また、利息だけではなく返済方式によっても、支払総額の金額は変わってきます。

例えば「元金定額方式」では、一定の元金にプラスして利息を上乗せしていく返済方式ですが、「元利定額方式」であれば、利息を含めた一定額を返済していく返済方式です。

そのため、毎月1万円の元金と利息を返済(元金定額方式)していけば、毎月1万円の元金を返済することができますが、利息を含めた元利定額方式の1万円をずっと支払い続ければ、毎月返済する元金は少ない仕組みです。

2つの特徴を以下にまとめました。

| 元金定額方式 | ・返済を重ねると毎月の返済額が減る ・支払う利息総額を抑えることができる |

|---|---|

| 元利定額方式 | ・毎月の支払額が一定 ・返済を重ねると元金の割合が増える |

そのため、借り換えをするときは返済方式にも目を向けてみましょう。

審査落ちする可能性もある

借り換えは、新たにカードローンやローンを組む必要があるため、審査は避けられません。

そのため、審査落ちする可能性もあり、借り換えできないこともあります。

はじめて借入をしたときに比べると、審査も厳しくなる傾向にあるため、前回借入できたからといって必ず借り換えできるわけではない点を把握しておきましょう。

カードローンを借り換える時の選び方

実際にカードローンを借り換えるときの選び方について解説していきます。

毎月の返済額など以外にも、選ぶポイントはあるので、把握しておくことで失敗を避けることができます。

金利を比較する

複数のカードローン借り換え先を絞ったら、金利を比較してシミュレーションしておくことをおすすめします。

とりあえず申し込んでしまうと、信用情報機関に申し込み履歴が残ってしまうため注意が必要です。

実際に申込む前に、複数の借り換え先の金利を比較して、借り換えることでどのようなメリットがあるのか把握しましょう。

今と状況が変わらなかったり、余計に家計が苦しい返済となると、さらに借入をしなければならなくなります。

各カードローンの公式サイトに返済シミュレーションを用意されているため、毎月の返済額や支払総額の比較をすることが大切です。

利便性に優れた借入先にする

カードローンの借り換え先を選ぶ際に、金利や毎月の返済額のみ目を向けがちです。

しかし、利便性の悪いところであれば、返済するのを忘れてしまったり面倒に感じてしまうでしょう。

返済方式を選べるところや、自動で引き落とししてくれるところであれば、負担なく返済していくことができます。

また、アプリが展開されているカードローンであれば、残りの残高や返済日など管理がしやすくなるのでおすすめです。

余裕があるときに、少しでも多く返済することができれば、結果的に支払総額が減ります。

カードローン会社によっては、繰り上げ返済ができないこともあるので、契約する前に必ず確認しておきましょう。

カードローンを借り換える際の注意点

カードローンを実際に借り換える前に、いくつか注意点があります。

わかりやすく簡潔に解説していきますので、申込む前にぜひ参考にしてください。

同時に複数社には申し込まない

カードローンを借り換えする際に、複数社に申し込んでしまう方も少なくありません。

どこに審査が通るのか分からないため、一気に申し込んでしまいたくなる気持ちもあるでしょう。

しかし、カードローンやクレジットカードなど金融機関が展開する商品への申し込みは、信用情報機関に掲載されます。

あいりさん

ローンに申込むと金融機関は信用情報を開示して、審査を行います。

そのため、複数社に申し込んだ記録があるとお金に困っている印象を与え、お金にルーズで多重債務者に陥る可能性が高いと判断されるものです。

必ず審査に通らないわけではありませんが、複数の申込履歴は審査の際に良い影響を与えないため、必ず1社に絞って審査結果を待ってから落ちた場合に次の借り換え先を選ぶようにしましょう。

借り換え可能な範囲を確認する

借り換えローンを展開している金融業者によっては、借り換えできない借金もあります。

例えば、銀行ローンやクレジットカードのリボ払いは借り換えの対象外であることが多いです。

通常のカードローンであれば、事業資金以外であれば原則自由とはなりますが、借り換えやおまとめ専用のローンの場合は借り換え可能な範囲を必ず確認するようにしましょう。

カードローンの借り換えQ&A

最後にカードローンの借り換えに関するよくある質問について紹介していきます。

- カードローンの借り換えに向いている人は?

- カードローンの借り換えに向かない人は?

- リボ払いをカードローンに借り換えるデメリットは?

- 借り換えローンで審査が甘いところは?

- ろうきんのカードローン借り換えの審査は厳しい?

カードローンの借り換えに向いている人は?

カードローンの借り換えに向いている人の特徴は以下の通りです。

- 現在の借入先の金利が高いと感じている方

- 毎月の返済が負担に感じている

- 現在の借入先の利便性が悪い

少しでも現在の借入先の返済が負担に感じている方や利便性が悪い場合は、カードローンの借り換えがおすすめです。

借り換えをうまく活用することで、今よりも負担を軽減できる可能性も十分にあるため、申込む前にシミュレーションしておきましょう。

カードローンの借り換えに向かない人は?

カードローンの借り換えに向かない人は以下の通りです。

- 信用情報が良くない方

- 現在の借入先の金利が低い

- 返済に関して負担を感じていない

現在の借入先への返済にとくに不安や負担を感じていない方は借り換えをする必要はないでしょう。

また、過去5年間に債務整理や延滞などをして信用情報に傷がある方は審査に通る可能性が十分に低いため、申し込み記録だけが残ってしまうのでおすすめしません。

リボ払いをカードローンに借り換えるデメリットは?

クレジットカードのリボ払いをカードローンに借り換えることで、利息を軽減したり、毎月の支払額を抑えることができます。

一方で、ほかのカードローン借り換えと同様、借入先によっては支払総額が増える可能性や状況が変わらない可能性もあるでしょう。

また、クレジットカードのリボ払いを全額返済することで、再度リボ払いを利用してしまう可能性もあるので、キャッシングをなしにするかカードを解約することをおすすめします。

借り換えローンで審査が甘いところは?

借り換えローンで審査が特別甘いところはありません。

しかし、銀行のカードローンよりも、独自の審査を設けている消費者金融のほうが審査に通りやすい傾向にあります。

借り換えローンのように借入額が多くなれば多くなるほど、貸す側も慎重となり審査は厳しくなる可能性もあるでしょう。

そのため、必ず審査に通る借り換えローンはありませんが、少しでも属性や信用情報に不安のある方は借入のしやすいアイフルなどの消費者金融がおすすめです。

ろうきんのカードローン借り換えの審査は厳しい?

ろうきんは、ほかの金融機関と比べて金利が低いため、カードローンの借り換えにも最適でしょう。

基本的にろうきんは組合員に向けてサービスを展開しているため、長年利用している場合や取引実績があれば審査も有利に動く可能性もあります。

しかし、金利が低い分必ず回収しなければならないので、属性や信用情報に問題のある方が審査に通るのは難しいです。

カードローンの借り換えまとめ

今回は、カードローンの借り換えについて解説していきました。

- カードローンの借り換えとは、別の商品に借り換えること

- 借り換えをするときは、申込む前にシミュレーションをする

- 利便性などを含めておすすめなのはアイフルなどの大手消費者金融

借り換えは、毎月の返済額を抑えたり、支払総額を減らすことができる可能性もあります。

しかし、現在よりも高い金利であったり、返済期間を伸ばして毎月の返済額を抑える場合は、結果的に支払総額が増える可能性もあるので注意が必要です。

現在の返済に悩んでいる方や少しでも負担を減らしたい方は、ぜひカードローンの借り換えを検討してくださいね。